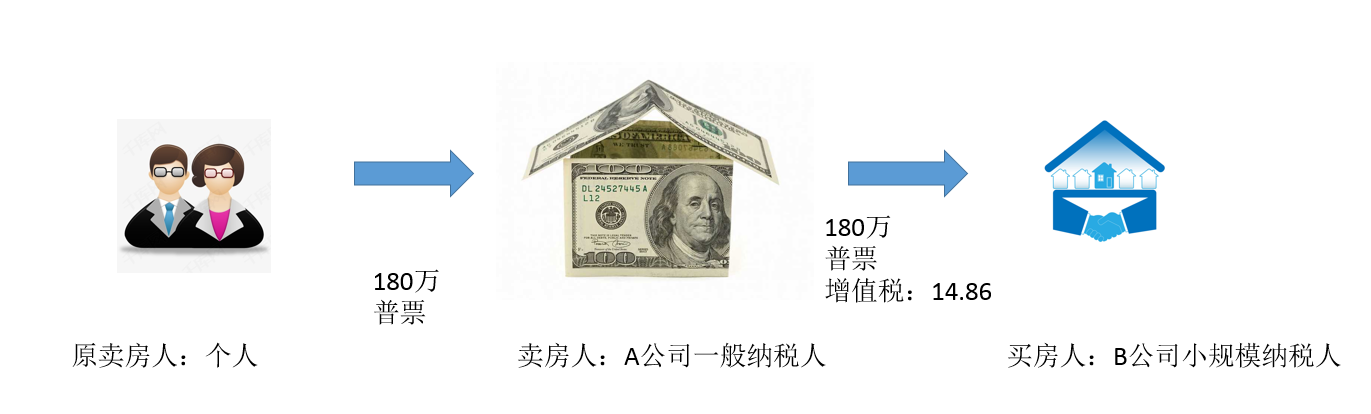

B公司(我的客户)为小规模纳税人欲购买准备注销的A公司名下的房产原价180万,因2020年疫情影响房产市场低迷,售价也为180万。但A公司为一般纳税人需按全额交纳增值税14.86万元。A 公司需B公司负担此增值税。

国家税务总局关于纳税人转让不动产缴纳增值税差额扣除有关问题的公告

国家税务总局公告2016年第73号 2016.11.24

现将纳税人转让不动产缴纳增值税差额扣除有关问题公告如下:

一、纳税人转让不动产,按照有关规定差额缴纳增值税的,如因丢失等原因无法提供取得不动产时的发票,可向税务机关提供其他能证明契税计税金额的完税凭证等资料,进行差额扣除。

二、纳税人以契税计税金额进行差额扣除的,按照下列公式计算增值税应纳税额:

(一)2016年4月30日及以前缴纳契税的

增值税应纳税额=[全部交易价格(含增值税)-契税计税金额(含营业税)]÷(1+5%)×5%

(二)2016年5月1日及以后缴纳契税的

增值税应纳税额=[全部交易价格(含增值税)÷(1+5%)-契税计税金额(不含增值税)]×5%

三、纳税人同时保留取得不动产时的发票和其他能证明契税计税金额的完税凭证等资料的,应当凭发票进行差额扣除。

本公告自发布之日起施行。此前已发生未处理的事项,按照本公告的规定执行。

特此公告。

国家税务总局

2016年11月24日

关于《国家税务总局关于纳税人转让不动产缴纳增值税差额纳税扣除凭证有关问题的公告》的解读

2016年11月30日 国家税务总局办公厅

《国家税务总局关于发布〈纳税人转让不动产增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第14号)第八条规定,纳税人按规定从取得的全部价款和价外费用中扣除不动产购置原价或者取得不动产时的作价的,应当取得符合法律、行政法规和国家税务总局规定的合法有效凭证。否则,不得扣除。上述凭证是指:(一)税务部门监制的发票。(二)法院判决书、裁定书、调解书,以及仲裁裁决书、公证债权文书。(三)国家税务总局规定的其他凭证。

在实际执行中,部分纳税人由于丢失等原因无法提供取得不动产时的发票,但可以提供其他能证明契税计税金额的完税凭证等资料。为此,本公告明确了如下事项:

(一)纳税人转让不动产,按照有关规定差额缴纳增值税的,如因丢失等原因无法提供取得不动产时的发票,可向税务机关提供其他能证明契税计税金额的完税凭证等资料,进行差额扣除。

(二)纳税人以契税计税金额进行差额扣除的,应当按公告所列公式计算增值税应纳税额。

(三)纳税人同时保留取得不动产时的发票和其他能证明契税计税金额的完税凭证等资料的,应当凭发票进行差额扣除。

营改增后22项差额征税项目及开票规定(截止2016.08.31)<段文涛、樊剑英>

营改增后增值税差额征税及开票政策解析<赵国庆>

营改增差额征税具体项目及备案资料明细

销售不动产差额征税如何开票

答:1。普通征税人销售其2016年4月30日前获得(不含自建)的不动产,能够抉择适用简易计税办法,以获得的全部价款和价外费用减去该项不动产置办原价或许获得不动产时的作价后的余额为销售额,依照5%的征收率计算应征税额。

2。普通征税人销售其2016年5月1日后获得(不含自建)的不动产,应适用普通计税办法,以获得的全部价款和价外费用为销售额计算应征税额。征税人应以获得的全部价款和价外费用减去该项不动产置办原价或许获得不动产时的作价后的余额,依照5%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关停止征税申报。

3。小规模征税人销售其获得(不含自建)的不动产(不含集体工商户销售购置的住房和其他团体销售不动产),应以获得的全部价款和价外费用减去该项不动产置办原价或许获得不动产时的作价后的余额为销售额,依照5%的征收率计算应征税额。

4。其他团体销售其获得(不含自建)的不动产(不含其购置的住房),应以获得的全部价款和价外费用减去该项不动产置办原价或许获得不动产时的作价后的余额为销售额,依照5%的征收率计算应征税额。

5。北京市、上海市、广州市和深圳市,团体将购置缺乏2年的住房对外销售的,依照5%的征收率全额交纳增值税:团体将购置2年以上(含2年)的非一般住房对外销售的,以销售收入减去购置住房价款后的差额依照5%的征收率交纳增值税。

根据《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定:五、转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人,在2019年12月31日前,可选择转登记为小规模纳税人。

根据《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)规定:二、符合规定的纳税人,向主管税务机关填报《一般纳税人转为小规模纳税人登记表》(表样见附件),并提供税务登记证件;已实行实名办税的纳税人,无需提供税务登记证件。主管税务机关根据下列情况分别作出处理:

(一)纳税人填报内容与税务登记、纳税申报信息一致的,主管税务机关当场办理。

(二)纳税人填报内容与税务登记、纳税申报信息不一致,或者不符合填列要求的,主管税务机关应当场告知纳税人需要补正的内容。

根据以上法条政策解读,A公司所取得房子时间为2019年,不属于2016年4月30前取得的,不能进行差额征税。A公司为一般纳税人就必须进行全额9%,缴纳增值税。因其进项为个人去税务局代开的普票无法进行抵税。则实际承担为180/1.09*0.09=14.86万元。 如何让A公司少交税或不交税,可同步减轻B公司的税负。 首先,让A公司降为小规模纳税人(见前述 政策二),再让A公司以小规模纳税人按税率5%差额开具增值税普通发票,开票额为180万,税额为0.

熟悉政策,灵活应用政策,是会计师特别是注册会计师的专长,我们为各行业客户,各种应用需求的客户在分析案例时,不仅要眼睛盯着自已如何节税,对于增值税来说是链条税,更要从上下游一条线出发分析各个潜在的节税可能。

中财仁合(北京)科技有限公司-会计服务中心,成立于2018年5月,公司以服务中小微企业为目标,以财税服务及财务大数据处理为已任,并通过审计服务、社保代理服务等,为客户提供量体裁衣式服务。

以专业诚信、认真负责、一丝不苟、精益求精为工作原则。

公司有专业工商办照经纪人和会计师联合服务,以保证客户从注册开始就全面考虑股份架构分配,节税体系建设。

北京各区可挂靠注册地址汇总

公司注册中应注意的法律因素

老板不得不看的财务指标

中财仁合2019年11月大事记录