1.个税及分类:

在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,应缴纳个人所得税。

在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人从中国境内取得的所得,应缴纳个人所得税。

下列各项个人所得,应纳个人所得税:

(1)工资、薪金所得;

(2)劳务报酬所得;

(3)稿酬所得;

(4)特许权使用费所得;

(5)经营所得

(a)个体工商户的生产、经营所得;

(b)对企事业单位的承包经营、承租经营所得;利息、股息、红利所得;

(6)财产租赁所得;

(7)财产转让所得;

(8)偶然所得;

(9)经国务院财政部门确定征税的其他所得。

注:

居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得(以下称综合所得),按纳税年度合并计算个人所得税;

有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。非居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得按月或者按次分项计算个人所得税,不办理汇算清缴。

2.个人所得税的税率

(1)工资、薪金所得,适用9级超额累进税率,税率为5%-45%(见税率表)。

(2)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用5级超额累进税率,税率为5%-35%的超额累进税率(见税率表)。

(3)稿酬所得,适用比例税率,税率为20%,并按应纳税额减征30%。

(4)劳务报酬所得,适用比例税率,税率为20%。对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

(5)特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为20%。

一、税率表

(一)居民个人综合所得适用个人所得税税率表(居民个人工资、薪金所得预扣率表)

| 级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过36000元的部分 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

(注1:本表所称全年应纳税所得额是指依照本法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。)

(二)居民个人劳务报酬所得,稿酬所得,特许权使用费所得

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

四、非居民个人工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得税率表

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

| 级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过30000元的 | 5 | 0 |

| 2 | 超过30000元至90000元的部分 | 10 | 1500 |

| 3 | 超过90000元至300000元的部分 | 20 | 10500 |

| 4 | 超过300000元至500000元的部分 | 30 | 40500 |

| 5 | 超过500000元的部分 | 35 | 65500 |

(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。)

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

(四)、利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为百分之二十。(该税率适用于居民个人与非居民个人)

(五)、年终奖个人所得税计算

居民个人取得全年一次性奖金符合规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

| 级数 | 应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过3000元的 | 3 | 0 |

| 2 | 超过3000元至12000元的部分 | 10 | 210 |

| 3 | 超过12000元至25000元的部分 | 20 | 1410 |

| 4 | 超过25000元至35000元的部分 | 25 | 2660 |

| 5 | 超过35000元至55000元的部分 | 30 | 4410 |

| 6 | 超过55000元至80000元的部分 | 35 | 7160 |

| 7 | 超过80000元的部分 | 45 | 15160 |

二、个人所得税预扣税率表

个人所得税预扣率表一

| 级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过36000元的部分 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

(居民个人工资、薪金所得预扣预缴适用)

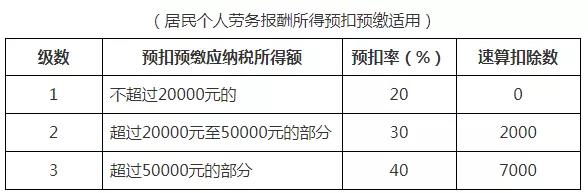

个人所得税预扣率表二

| 级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过20000元的 | 20 | 0 |

| 2 | 超过20000元至50000元的部分 | 30 | 2000 |

| 3 | 超过50000元的部分 | 40 | 7000 |

(居民个人劳务报酬所得预扣预缴适用)

政策依据:

1.《中华人民共和国个人所得税法》

2.《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

3.《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

4.关于《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》的解读

中财仁合(北京)科技有限公司-会计服务中心,成立于2018年5月,公司以服务中小微企业为目标,以财税服务及财务大数据处理为已任,并通过审计服务、社保代理服务等,为客户提供量体裁衣式服务。

以专业诚信、认真负责、一丝不苟、精益求精为工作原则。

公司有专业工商办照经纪人和会计师联合服务,以保证客户从注册开始就全面考虑股份架构分配,节税体系建设。

北京各区可挂靠注册地址汇总

公司注册中应注意的法律因素

老板不得不看的财务指标

中财仁合2019年11月大事记录

|

||||||||||||||||||

Copyright@ 中财仁合(北京)科技有限公司

|