1.个税及分类:

在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,应缴纳个人所得税。

在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人从中国境内取得的所得,应缴纳个人所得税。

下列各项个人所得,应纳个人所得税:

(1)工资、薪金所得;

(2)劳务报酬所得;

(3)稿酬所得;

(4)特许权使用费所得;

(5)经营所得

(a)个体工商户的生产、经营所得;

(b)对企事业单位的承包经营、承租经营所得;利息、股息、红利所得;

(6)财产租赁所得;

(7)财产转让所得;

(8)偶然所得;

(9)经国务院财政部门确定征税的其他所得。

注:

居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得(以下称综合所得),按纳税年度合并计算个人所得税;

有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。非居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得按月或者按次分项计算个人所得税,不办理汇算清缴。

(三)扣除主体 1.父母。是指生父母、继父母、养父母。 2.父母之外担任未成年人监护人的其他人。

(四)扣除方式 可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。 由上可知,对于子女教育支出,要么一方扣100%,要么双方各扣50%,没有第三种方式。因此笔者认为,无论子女有多少父母,或者父母有多少子女,都只能选择单方全额扣或双方均额扣两种方式之一,具体如何操作,大家可以协商,但不能突破一个孩子1000元的月扣除标准。

(五)留存资料 如果子女在境内接受教育,无须留存任何资料;如果在境外读书,纳税人应当留存境外学校录取通知书、留学签证等相关教育的证明资料备查。

四、赡养老人

(一)扣除范围 赡养一位及以上被赡养人的赡养支出。 被赡养人是指年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母。 对于被赡养人,文件限定为“父母”、“祖父母、外祖父母”,因此,纳税人基于伦理道德,对家庭其他长辈予以照顾,产生有关支出,不属于专项附加扣除范围。 父母是指生父母、继父母、养父母。笔者认为,虽然文件没有明确,但被赡养人还应包括某些情况下,曾作为父母之外、长期稳定地担任未成年人监护人的其他自然人。 抚育、赡养是我国婚姻法上确定非亲生父母子女之间权利义务关系的重要判断标准。税务总局个税问答中,在就“子女教育的扣除主体是谁”进行回答时,明确“父母之外的其他人担任未成年人的法定监护人的,比照执行”。既然在子女教育上,承认了监护人与被监护未成年人的拟制父母子女关系,那么当被监护人长大、监护人变老,也应承认二者之间的赡养关系。 但因为监护关系的特殊性,监护人可能发生多次变更、甚至不是自然人而是某个组织或机构。所以笔者认为,仅以曾存在监护关系就将纳税人确定为可以享受赡养老人专项附加扣除的主体,过于草率。但对于长期、稳定履行监护人义务至监护对象成年的,应承认其抚育、赡养关系,允许成年后的被监护人享受此项扣除。

(二)扣除期间 如果有若干位符合条件的被赡养人,只要其中一位年满60周岁,当月即可开始扣除;扣除期间可持续至对最后一位被赡养人履行赡养义务终止的年末。

(三)扣除标准 区分独生子女与非独生子女,适用不同的标准。子女是指婚生子女、非婚生子女、继子女、养子女。 1.纳税人为独生子女的,每月2000元,定额扣除。 税务总局个税问答明确,对于独生子女家庭,父母离异后重新组建家庭,在新组建的两个家庭中,只要父母中一方没有纳税人以外的其他子女进行赡养,则纳税人可以按照独生子女标准享受每月2000元赡养老人专项附加扣除。除上述情形外,不能按照独生子女享受扣除。

举例:甲10岁,无兄弟姐妹,父母离异,甲随父生活。父另组家庭后,又生一女。母另组家庭时,继子已成年独立生活,母未再生育子女。 《婚姻法》第27条规定,继父或继母和受其抚养教育的继子女间的权利和义务,适用本法对父母子女关系的有关规定。可知,继父或继母对继子女承担抚养教育义务的,有权利要求继子女履行赡养义务。反之,继子女不承担对继父或继母的赡养义务。 上述案例中,父再婚后,又生一女,甲将与同父异母妹妹共同承担对父及继母的赡养义务,甲不为父的唯一赡养义务人;母再婚后未对继子承担抚养教育义务,继子对其也不承担赡养义务,甲为母的唯一赡养义务人,因此甲仍可适用独生子女标准进行专项附加扣除。

2.纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。

分摊方式:

(1)赡养人均摊。

(2)赡养人约定分摊。须签订书面分摊协议。

(3)被赡养人指定分摊。须签订书面分摊协议。优先于约定分摊。

举例:甲10岁,无兄弟姐妹,父母离异,甲随父生活。父另组家庭后,又生一女。母另组家庭时,继子6岁,母未再生育子女。 此种情况下,甲将与同父异母妹妹共同承担对父及继母的赡养义务,共同分摊每月2000元扣除额度,每月最多可分摊1000元;并与异父异母弟弟共同承担对母的赡养义务,共同分摊每月2000元扣除额度,每月最多可分摊1000元。那么甲是否可以每月扣除赡养老人支出1000+1000=2000元呢?笔者认为,不是。甲应遵守文件有关非独生子女“每人分摊的额度不能超过每月1000元”的限制规定,不能简单地将分摊额相加,按2000元的独生子女标准计算专项附加扣除额。 税务总局也以问答形式明确,除独生子女父母再组家庭后对父母一方为唯一赡养义务人的情形外,纳税人不能按照独生子女享受扣除。 在此前的个税培训中,对于兄弟姐妹均已去世的非独生子女,是不可以按独生子女标准扣除的,每月最高扣除额仍然为1000元。但最近的税务总局个税问答中明确,一个纳税年度内,如纳税人的其他兄弟姐妹均已去世,其可在第二年按照独生子女赡养老人标准2000元/月扣除。

(四)留存资料 约定或指定分摊的书面分摊协议。

一、税率表

(一)居民个人综合所得适用个人所得税税率表(居民个人工资、薪金所得预扣率表)

| 级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过36000元的部分 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

注1:本表所称全年应纳税所得额是指依照本法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

(二)居民个人劳务报酬所得,稿酬所得,特许权使用费所得

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

四、非居民个人工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得税率表

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

| 级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过30000元的 | 5 | 0 |

| 2 | 超过30000元至90000元的部分 | 10 | 1500 |

| 3 | 超过90000元至300000元的部分 | 20 | 10500 |

| 4 | 超过300000元至500000元的部分 | 30 | 40500 |

| 5 | 超过500000元的部分 | 35 | 65500 |

(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。)

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

六、利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为百分之二十。(该税率适用于居民个人与非居民个人)

七、年终奖个人所得税计算

居民个人取得全年一次性奖金符合规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

| 级数 | 应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过3000元的 | 3 | 0 |

| 2 | 超过3000元至12000元的部分 | 10 | 210 |

| 3 | 超过12000元至25000元的部分 | 20 | 1410 |

| 4 | 超过25000元至35000元的部分 | 25 | 2660 |

| 5 | 超过35000元至55000元的部分 | 30 | 4410 |

| 6 | 超过55000元至80000元的部分 | 35 | 7160 |

| 7 | 超过80000元的部分 | 45 | 15160 |

二、个人所得税预扣税率表

个人所得税预扣率表一

| 级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过36000元的部分 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

(居民个人工资、薪金所得预扣预缴适用)

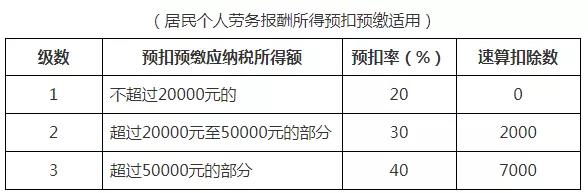

个人所得税预扣率表二

| 级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过20000元的 | 20 | 0 |

| 2 | 超过20000元至50000元的部分 | 30 | 2000 |

| 3 | 超过50000元的部分 | 40 | 7000 |

(居民个人劳务报酬所得预扣预缴适用)

政策依据:

1.《中华人民共和国个人所得税法》

2.《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

3.《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

4.关于《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》的解读

中财仁合(北京)科技有限公司-会计服务中心,成立于2018年5月,公司以服务中小微企业为目标,以财税服务及财务大数据处理为已任,并通过审计服务、社保代理服务等,为客户提供量体裁衣式服务。

以专业诚信、认真负责、一丝不苟、精益求精为工作原则。

公司有专业工商办照经纪人和会计师联合服务,以保证客户从注册开始就全面考虑股份架构分配,节税体系建设。

北京各区可挂靠注册地址汇总

公司注册中应注意的法律因素

老板不得不看的财务指标

中财仁合2019年11月大事记录

|

||||||||||||||||||

Copyright@ 中财仁合(北京)科技有限公司

|