| 24小时专线(微信):18101281449 13511032183 |

设为首页 |

收藏本站 |

|

中财仁合(北京)科技有限公司-会计服务中心

|

|

出口退税

一般分为两种: 一是退还进口税,即出口产品企业用进口原料或半成品,加工制成产品出口时,退还其已纳的进口税;二是退还已纳的国内税款,即企业在商品报关出口时,退还其生产该商品已纳的国内税金。出口退税,有利于增强本国商品在国际市场上的竞争力,

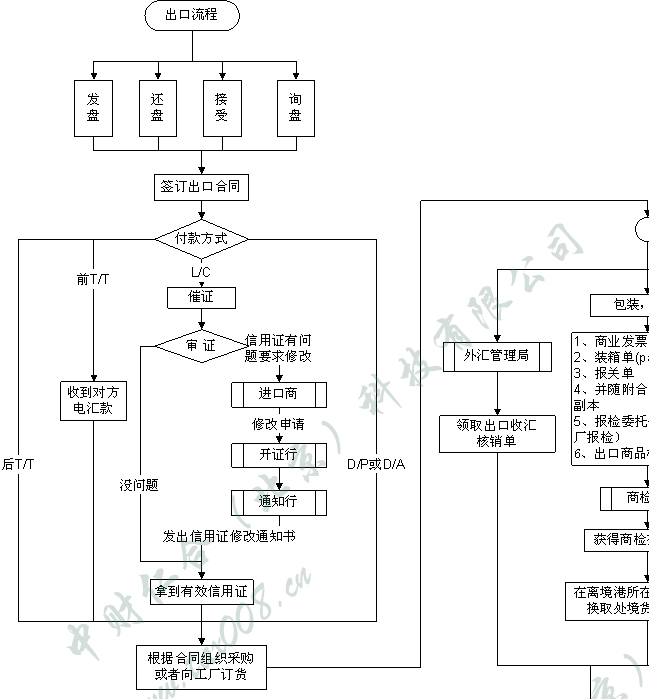

出口退税流程

出口退税的范围

(一)下列企业出口属于

增值税、

消费税征收范围货物可办理出口退(免)税,除另有规定外,给予免税并退税:

2、有出口经营权的外贸企业收购后直接出口或委托其他外贸企业代理出口的货物;

3、生产企业(无

进出口权)委托外贸企业代理出口的自产货物;

4、保税区内企业从区外有进出口权的企业购进直接出口或加工后再出口的货物;

5、下列特定企业(不限于是否有出口经营权)出口的货物;

(2)对外承接修理修配业务的企业用于对外修理修配的货物;

(3)外轮供应公司、远洋运输供应公司销售给外轮、远洋国轮而收取外汇的货物;

(4)企业在国内采购并运往境外作为在国外投资的货物;

(5)援外企业利用中国政府的援外优惠贷款和合资合作项目基金方式下出口的货物;

(6)外商投资企业特定投资项目采购的部分国产设备;

(7)利用国际金融组织或国外

政府贷款,采用国际招标方式,由国内企业中标销售的机电产品;

(9)外国驻华使(领)馆及其外交人员、国际组织驻华代表机构及其官员购买的中国产物品。

以上“出口”是指报关离境,退(免)税是指退(免)

增值税、

消费税,对无

进出口权的商贸公司,借权、挂靠企业不予退(免)税。上述“除另有规定外”是指出口的货物属于税法列举规定的免税货物或限制、禁止出口的货物。 [2]

(二)一般退免税货物应具备的条件

1、必须是属于增值税、消费税征税范围的货物;

2、必须报关离境,对出口到出口加工区货物也视同报关离境;

3、必须在财务上做销售;

4、必须收汇并已核销。

1、来料加工复出口的货物,即原材料进口免税,加工自制的货物出口不退税;

2、避孕药品和用具、古旧图书,内销免税,出口也免税;

3、出口卷烟:有出口卷烟,在生产环节免征增值税、消费税,出口环节不办理退税。其他非计划内出口的卷烟照章征收增值税和消费税,出口一律不退税;

4、军品以及军队系统企业出口军需工厂生产或军需部门调拨的货物免税。

5、国家现行税收优惠政策中享受免税的货物,如饲料、农药等货物出口不予退税。

6、一般物资援助项下实行实报实销结算的援外出口货物;

(四)下列企业出口的货物,除另有规定外,给予免税,但不予退税

1、属于生产企业的小规模纳税人自营出口或委托外贸企业

代理出口的自产货物;

2、

外贸企业从小规模纳税人购进并持普通发票的货物出口,免税但不予退税。但对下列出口货物考虑其占出口比重较大及其生产、采购的特殊因素,特准退税:

抽纱、工艺品、香料油、山货、草柳竹藤制品、渔网渔具、松香、五倍子、生漆、鬃尾、山羊板皮、纸制品。

3、外贸企业直接购进国家规定的免税货物(包括免税农产品)出口的,免税但不予退税。

4、外贸企业自非生产企业、非市县外贸企业、非农业产品收购单位、非基层供销社和非成机电设备供应公司收购出口的货物。

(五)除经批准属于进料加工

复出口贸易以外,下列出口货物不免税也不退税:

1、一般物资援助项下实行承包结算制的援外出口货物;

2、国家禁止出口的货物,包括天然牛黄、麝香、铜及铜基合金(电解铜除外)白金等;

3、生产企业自营或委托出口的非自产货物。

国家规定不予退税的出口货物,应按照出口货物取得的销售收入征收

增值税。

出口企业出口货物的贸易方式主要有一般贸易、进料加工、易货贸易、来料加工(来件装配、来样加工)补偿贸易(现已取消),对一般贸易、进料加工、易货贸易、补偿贸易可以按规定办理退(免)税,易货贸易与补偿贸易与一般贸易计算方式一致;来料加工免税。

出口退税计税方法

外贸企业

1、 外贸企业出口货物应退

增值税税额的依据及计算方法。

(1)对出口货物单独设立库存帐和销售帐记载的,应依据购进出口货物的增值税专用发票所列明的进项金额;对库存和销售均采用

加权平均价核算的,可按适用不同退税率的货物分别确定:退税依据=出口货物数量*加权平均进价。

应退税额=增值税专用发票所列进项金额×退税率或征收率(从一般纳税人购进出口货物为退税率,从小规模纳税人购进出口货物为征收率)

(2)对出口企业委托生产企业加工收回后报关出口的,退税依据为购买加工货物的原材料、支付加工货物的工缴费等专用发票所列明的进项金额。

原辅材料应退税额=购进原辅材料

增值税专用发票所列进项金额×原辅材料的退税率

合计应退税额=原辅材料应退税额+加工费应退税额

凡属于从价定率计征的货物应依外贸企业从工厂购进时征收消费税的价格为依据;凡属于从量定额计征的货物应依据购进和报关出口的数量为依据。

应退消费税税款=出口货物的工厂销售额(出口数量)×税率(单位税额)

生产企业

1、生产企业出口货物

增值税“免、抵、退”税额的计税依据及计算方法

根据

国税发[2002]11号规定,生产企业出口货物“免、抵、退税额”应根据出口货物

离岸价、

出口货物退税率计算。出口货物离岸价(FOB)以出口发票上的离岸价为准(

委托代理出口的,出口发票可以是委托方开具的或受托方开具的),若以其他价格条件成交的,应扣除按会计制度规定允许冲减

出口销售收入的

运费、

保险费、佣金等。若申报数与实际支付数有差额的,在下次申报退税时调整(或年终清算时一并调整)。若出口发票不能如实反映离岸价,企业应按实际离岸价申报“免、抵、退”税,税务机关有权按照《中华人民共和国税收征收管理法》、《中华人民共和国

增值税暂行条例》等有关规定予以核定。 [3]

当期应纳税额

当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期

免抵退税不得免征和抵扣税额)

免抵退税额的计算

免抵退税额抵减额=免税购进原材料价格×出口货物退税率

免税购进原材料包括国内购进免税原材料和进料加工免税进口料件,其中进料加工免税进口料件的价格为

组成计税价格。

当期应退税额和当期免抵税额的计算

1、当期

期末留抵税额≤当期免抵退税额时,当期应退税额=当期期末留抵税额

当期免抵税额=当期免抵退税额-当期应退税额

2、当期期末留抵税额>当期免抵退税额时,当期应退税额=当期免抵退税额

当期免抵税额=0

免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币牌价×(出口货物征税税率-

出口货物退税率)-免抵退税不得免征和抵扣税额抵减额 [3]

免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物征税税率-出口货物退税率)。

新发生出口业务的生产企业自发生首笔出口业务之日起12个月内的出口业务,不计算当期应退税额,当期免抵税额等于当期

免抵退税额;未抵顶完的进项税额,结转下期继续抵扣,从第13个月开始按免抵退税计算公式计算当期应退税额。

另外,来料加工复出口货物的外销收入属于免税收入,不计算退税额。

附送材料

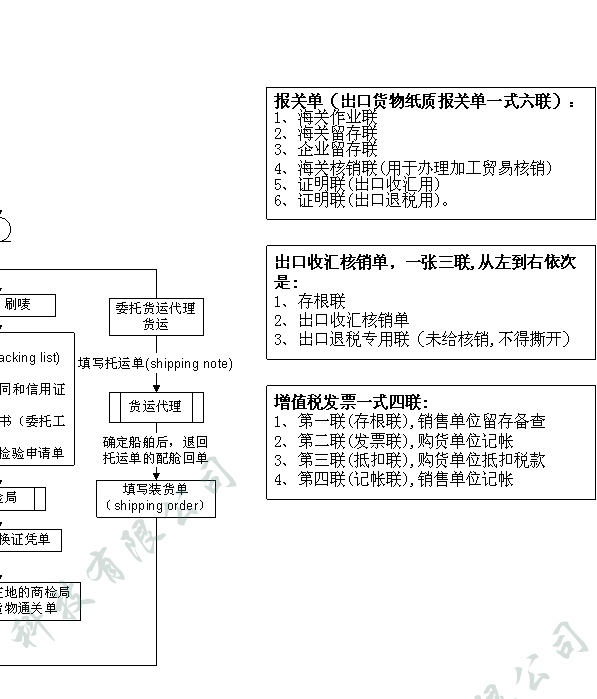

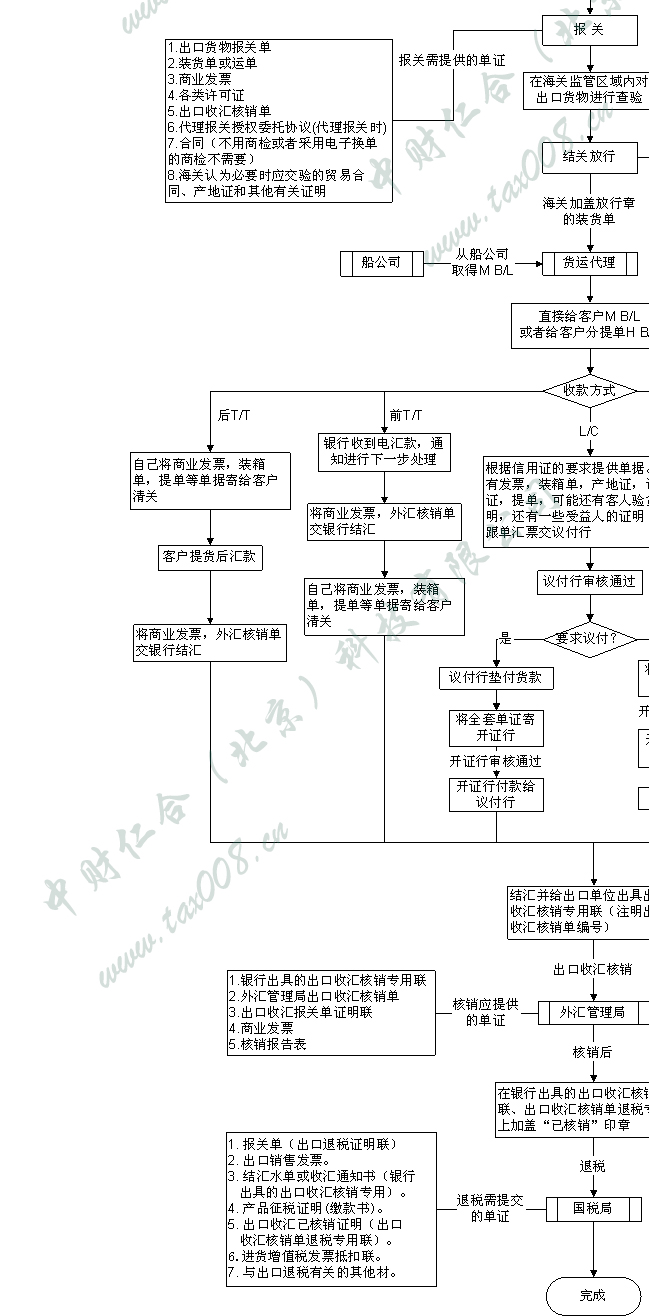

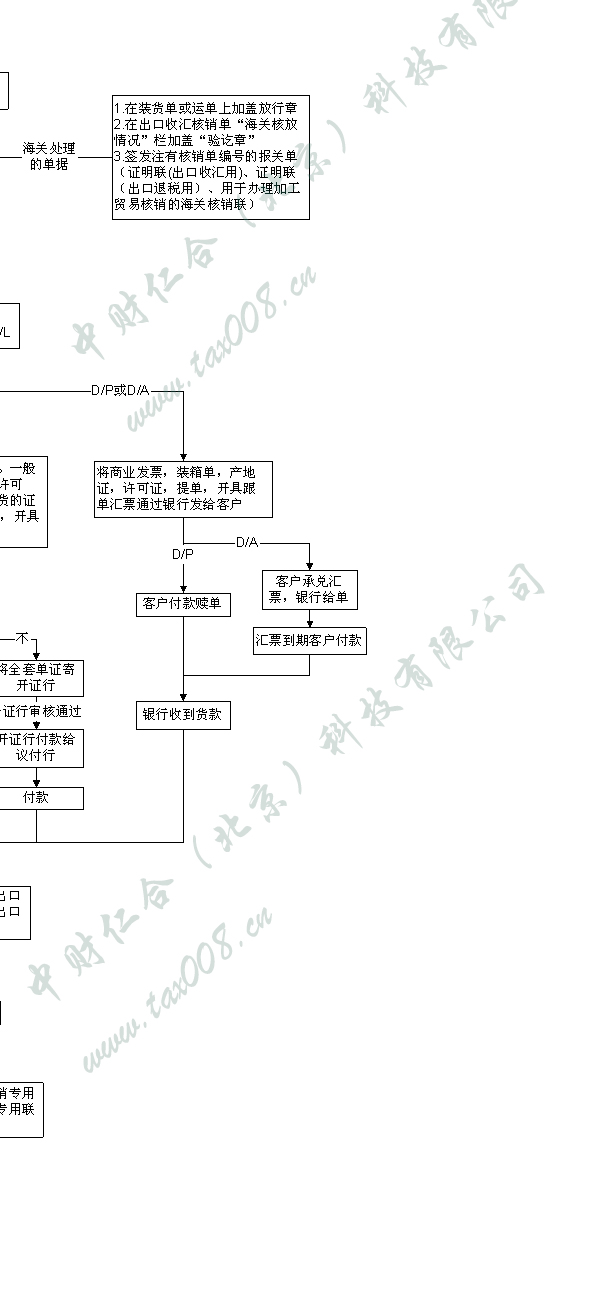

1、报关单。报关单是货物进口或出口时进出口企业向海关办理申报手续,以便海关凭此查验和验放而填具的

单据。

2、出口

销售发票。这是出口企业根据与出口购货方签订的销售合同填开的单证, 是外商购货的主要凭证,也是出口企业财会部门凭此记帐做出口产品销售收入的依据。

3、进货发票。提供进货发票主要是为了确定出口产品的供货单位、产品名称、计量单位、数量,是否是生产企业的销售价格,以便划分和计算确定其进货费用等。

5、属于生产企业

直接出口或委托出口自制产品,凡以

到岸价CIF结算的,还应附送出口货物运单和出口保险单。

6、有进料加工复出口产品业务的企业,还应向税务机关报送进口料、件的合同编号、日期、进口料件名称、数量、

复出口产品名称,进料成本金额和实纳各种税金额等。

7、产品征税证明。

9、与出口退税有关的其他材料。

“先征后退”是指收购货物出口或委托其他

外贸企业出口(免抵退法适用于生产企业自营出口或

委托代理出口)的货物,一律先按照

增值税暂行条例规定的征税率征税,然后由主管出口退税业务的税务机关在国家出口退税计划内按规定的退税率审批退税。先征后退”办法按照当期出口货物

离岸价乘以外汇人民币牌价计算应退税额。

当期应纳税额=当期内销货物的销项税额+当期出口货物离岸价×外汇人民币牌价×征税率-当期全部进项税额

当期应退税额=出口货物离岸价格×外汇人民币牌价×退税税率

(1)货物出口并确认收入实现时,根据出口销售额(FOB价)做如下会计处理:

(2)根据《生产企业出口货物免、抵、退税申报汇总表》中计算出的“

免抵退税不予免征和抵扣税额”做如下会计处理:

(3)月末根据《生产企业出口货物免、抵、退税申报汇总表》中计算出的“应退税额”做如下会计处理:

借:其他应收款-出口退税

贷:应交税费-应交增值税(出口退税)

(4)月末根据《生产企业出口货物免、抵、退税申报汇总表》中计算出的“免抵税额”做如下会计处理:

贷:应交税费-应交增值税(出口退税)

(5)收到退税款时的会计处理

借:银行存款

贷:其他应收款--出口退税

相关政策规定

财政部关于调低出口退税率后有关会计处理的通知(财会字[1995]21号)

财政部关于印发《企业会计准则――应用指南》的通知附录:会计科目和主要账务处理 2221应交税费(2006年11月版)

出口业务风险

买方风险:

是国际贸易中的最主要风险,包括买方的拖欠货款,破产和拒绝接受货物的风险。

风险防范:贸易前尽可能了解买方资信情况;涉及分批出运和分期付款的,明确约定一旦延迟付款,可无责停止继续出运;严谨对待样品和样品照片的发送行为;严格按合同执行以免被买方抓住“把柄”;注意单据和证据的留存

卖方风险:

出口商在操作规范和内部太平广记足而导致的风险。

风险防范:形式发票并无签章,一旦发生纠纷,仅以形式发票为依据在主张权利是不够的,还要其它佐证贸易事实的存在合同中明确双方权责,并同时安排可行的纠纷处理条款;涉及修改合同的,以补充协议的方式要求双方签章;及时主张合同签订当事人的有效性,并核实其职位身份或授权文件。

政治风险:

汇兑限制、进口国暂停或缴销进口许可证,进口国发生战争或内乱至出口商损失。

风险防范:关注国际政治经济变化;采用汇率波动风险较小的币种作为支付货币;向政治风险保险产口的信用保险机构投保

欺诈风险:

出品企业在国外买方(尤其是具有良好企业资质的买方)通过邮件或电话下订单时,往往忽视对买方真实性的审核,匆匆与买方签订了销售合同,并出运货物。

风险防范:对买方有良好资质,而要求发货给第三方的贸易,要格外注意;查询买方(官网或资信报告);根据合同签章上的信息核实是否与官网等公开渠道信息一致;通过书面形式沟通,邮箱后缀是否是官方邮箱后缀,对于非买方官方电话,电邮下达的订单,要求出具授权文件,并进行邮件求证。

丰台总部 |

丰台区西四环南路72号冶金自动化研究院中心楼211室 |

13511032183 |

房山部 |

房山区长阳地铁站熙悦双子座北楼401室 |

18101281449 |

海淀部 |

海淀区定慧桥丰裕写字楼A座109室 |

15611129765 |

朝阳部 |

朝阳区高碑店爱家臻品宫403A |

13511032183 |

| |

客服手机(微信) |

13511032183 |

|

|

Copyright@ 中财仁合(北京)科技有限公司

|